Immobilienpreisentwicklung 2025 in der Schweiz und Ausblick für 2026

01.12.2025

Der Schweizer Immobilienmarkt hält Überraschungen bereit: Nach einem soliden Jahr 2025 offenbaren die Prognosen für 2026 sowohl echte Investitionsmöglichkeiten als auch riskantere Bereiche. Hier sind die wichtigsten Entwicklungen des Marktes, die man kennen muss, um das kommende Jahr vorwegzunehmen.

Die Veränderungen hängen von der Art der Gemeinde ab :

Die ausgeprägtesten Ungleichgewichte befinden sich in den touristischen Regionen Graubündens, stark beeinflusst durch den Boom der Zweitwohnungen, während das Wohnungsangebot dort strukturell begrenzt bleibt. Diese Kombination schafft einen dauerhaften Druck auf die Preise.

In der Westschweiz haben sich die Spannungen rund um den Genfersee verstärkt, wo das Preiswachstum deutlich jenes der Einkommen übersteigt. Die Region Yverdon-les-Bains und das Pays d’Enhaut weisen ebenfalls hohe Ungleichgewichtsniveaus auf. In Genf bleibt das Risiko jedoch moderat : Der jüngste Preisanstieg ist dort zurückhaltender gewesen, was die Überhitzung vorerst begrenzt.

In der Deutschschweiz zeigen mehrere Märkte der Hauptwohnung nun besorgniserregende Signale. Die Region Einsiedeln befindet sich seit mehreren Jahren in angespannter Situation, aber die Analyse zeigt nun ebenfalls ausgeprägte Ungleichgewichte in der Stadt Zürich und im Kanton Nidwald, wo die Preise schneller gestiegen sind als die lokalen finanziellen Kapazitäten.

Die untenstehende Karte fasst die Kantone zusammen, die die stärksten Leistungen, aber auch die höchsten Risikoniveaus für 2026 aufweisen. Dies sind Märkte, die rentabel sind, aber potenziell riskant. Im Gegensatz dazu bieten die anderen stabileren und weniger exponierten Regionen sicherere Investitionsmöglichkeiten und besser an eine nachhaltige Strategie angepasste Möglichkeiten.

Der Unterindex «Preisentwicklung» bestätigt diese Dynamik : Er springt auf +89,0 Punkte, gegenüber +32,0 im Jahr 2024, und erreicht ebenfalls einen Rekord. Zwei Jahre zuvor war dieser Indikator noch negativ.

Gemäss KPMG spiegelt diese Verbesserung einen Druck auf die Immobilieninvestition und Perspektiven steigender Mieten wider, die die Attraktivität des Wohnmarktes verstärken. Zum ersten Mal betreffen die positiven Erwartungen alle Standorttypen, auch wenn die Dynamik in den grossen Städten (+117,6 Punkte) ausgeprägter bleibt. Sie sind ebenfalls sehr hoch in den mittleren Zentren und den Agglomerationen (+90,0 Punkte) und nun positiv in den peripheren Regionen (+16,3 Punkte), während diese Werte im letzten Jahr noch 40 bis 60 Punkte niedriger waren.

Im Gegensatz dazu zeigen die Analysen eine Preisentwicklung unter dem Durchschnitt in mehreren Bereichen, insbesondere rund um den Genfersee, entlang des Jurabogens sowie im Nordwesten der Schweiz, wo die Märkte ein Sättigungsniveau oder ein moderateres Wachstum erreicht zu haben scheinen.

Andererseits sieht ein zweites Szenario eine Kaufnachfrage vor, die solide bleibt. Mit einem Leitzins, der weiterhin niedrig ist, bleiben die Finanzierungsbedingungen vorteilhaft, was viele Haushalte dazu ermutigt, ihr Immobilienprojekt trotz des wirtschaftlichen Kontextes aufrechtzuerhalten.

Jedoch weisen mehrere Regionen Überhitzungsrisiken auf (Graubünden, Yverdon, Pays d’Enhaut, Zürich, Nidwald), was die Investoren dazu bringt, ausgewogenere Märkte und Wohnsegmente zu bevorzugen, die noch ein solides und nachhaltiges Wachstumspotenzial bieten.

swissinfo.ch - Article

ubs.com - Article

immoday.ch - Article

monimmeuble.com - Article

allnews.ch - Article

bfs.admin.ch - Article

Bilanz 2025 der Immobilienpreise in der Schweiz

Im letzten Quartal sind die Preise für Wohneigentum um 0,8 % gestiegen. Auf ein Jahr gerechnet erreicht der Anstieg 3,5 %, also das höchste Tempo seit drei Jahren, in einem Kontext, in dem der Verbraucherpreisindex praktisch stabil geblieben ist.Detail nach Art des Objekts und nach Gemeinde

Im 3. Quartal 2025 haben die Preise ihren Anstieg fortgesetzt :- Einzelhäuser : +1,5 %

- Eigentumswohnungen : +0,1 %

Die Veränderungen hängen von der Art der Gemeinde ab :

- Ausgeprägter Anstieg in den mittleren Gemeinden : Häuser +3,7 %

- Rückgang in den grossen Agglomerationen : Häuser –0,8 %, Wohnungen –0,9 %

- Fortschritt in den kleinen Agglomerationen oder ausserhalb der Agglomeration : Wohnungen +1,3 %

Mietmarkt

Der Mietmarkt entwickelt sich moderater :- Angebotsmieten (neue Verträge) : +1,1 % auf ein Jahr

- Bestandsmieten (bestehende Verträge) : +1,4 %

UBS Swiss Real Estate Bubble Index im 2. Quartal 2025

Der UBS Swiss Real Estate Bubble Index bewertet das Risiko der Situationen von Immobilienüberhitzung, indem er misst, ob sich die Preise zu stark von den wirtschaftlichen Fundamentaldaten (Einkommen, Mieten, Verschuldung) entfernen. Der Index stützt sich auf mehrere Unterindikatoren, insbesondere die Preis/Miete- und Preis/Einkommen-Verhältnisse, die reale Preisentwicklung über drei und zehn Jahre, den Vergleich der Kauf- und Mietkosten sowie die mit der Hypothekarverschuldung verbundenen Verhältnisse. Zwischen dem 2. und dem 3. Quartal 2025 ist der Index von 0,20 auf 0,29 gestiegen, was auf eine leichte Erhöhung des Risikos hinweist.Überhitzungsprognosen : Wo sind die Risiken am höchsten ?

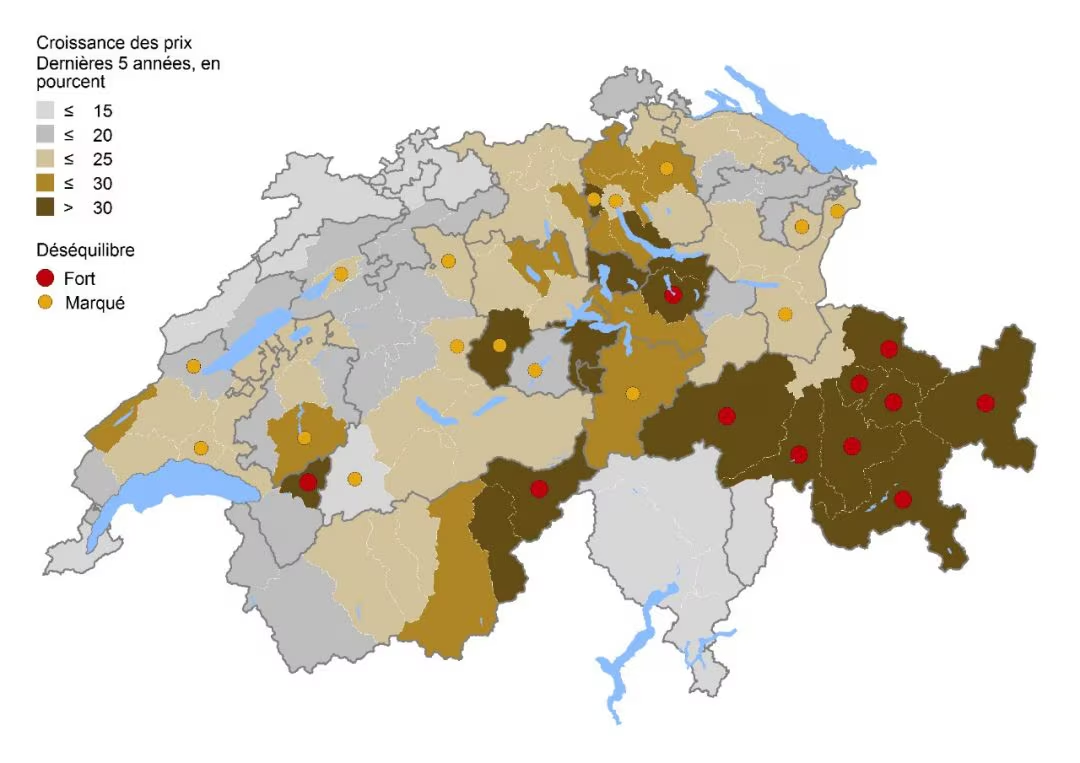

Die Analyse der 106 Schweizer Wirtschaftsregionen zeigt, wo die Preise am stärksten von ihren Fundamentaldaten abgewichen sind, insbesondere durch die Preis/Einkommen- und Preis/Miete-Verhältnisse. Wenn diese Abweichungen wichtig werden, zeigen sie an, dass der Markt in eine Überhitzung eintritt, das heisst, dass der Preisanstieg nicht mehr durch die lokalen finanziellen Kapazitäten noch durch die erwarteten Renditen gestützt wird.Die ausgeprägtesten Ungleichgewichte befinden sich in den touristischen Regionen Graubündens, stark beeinflusst durch den Boom der Zweitwohnungen, während das Wohnungsangebot dort strukturell begrenzt bleibt. Diese Kombination schafft einen dauerhaften Druck auf die Preise.

In der Westschweiz haben sich die Spannungen rund um den Genfersee verstärkt, wo das Preiswachstum deutlich jenes der Einkommen übersteigt. Die Region Yverdon-les-Bains und das Pays d’Enhaut weisen ebenfalls hohe Ungleichgewichtsniveaus auf. In Genf bleibt das Risiko jedoch moderat : Der jüngste Preisanstieg ist dort zurückhaltender gewesen, was die Überhitzung vorerst begrenzt.

In der Deutschschweiz zeigen mehrere Märkte der Hauptwohnung nun besorgniserregende Signale. Die Region Einsiedeln befindet sich seit mehreren Jahren in angespannter Situation, aber die Analyse zeigt nun ebenfalls ausgeprägte Ungleichgewichte in der Stadt Zürich und im Kanton Nidwald, wo die Preise schneller gestiegen sind als die lokalen finanziellen Kapazitäten.

Wo ist es derzeit nicht empfohlen zu investieren ?

Angesichts der Überhitzungsrisiken weisen die folgenden Gebiete im Jahr 2026 ein riskantes Investitionsprofil auf :- Die touristischen Regionen Graubündens (hohe Preise, begrenztes Angebot)

- Yverdon-les-Bains (Preiswachstum über den Fundamentaldaten)

- Die Stadt Zürich (hohes Preisniveau)

- Der Kanton Nidwald (rascher und von den lokalen Einkommen abgekoppelter Anstieg)

Die untenstehende Karte fasst die Kantone zusammen, die die stärksten Leistungen, aber auch die höchsten Risikoniveaus für 2026 aufweisen. Dies sind Märkte, die rentabel sind, aber potenziell riskant. Im Gegensatz dazu bieten die anderen stabileren und weniger exponierten Regionen sicherere Investitionsmöglichkeiten und besser an eine nachhaltige Strategie angepasste Möglichkeiten.

In welchen Segmenten planen die Investoren, ihr Kapital zuzuteilen ?

Gemäss den Umfragen würden, wenn ein fiktiver Betrag von 100 Millionen Franken im Laufe der nächsten zwölf Monate investiert werden müsste, fast zwei Drittel in das Wohnsegment orientiert werden. Für die institutionellen Investoren, insbesondere die Pensionskassen und die Versicherer, würde dieser Anteil sogar mindestens 75 % erreichen.Marktstimmung : Ein Optimismus für 2026

Der Swiss Real Estate Sentiment Index (Sresi®), der seit 2012 die Erwartungen des Sektors in Bezug auf die Preis- und Konjunkturentwicklung in den nächsten 12 Monaten misst, erreicht dieses Jahr ein historisches Niveau. Nach einem Tiefpunkt von –77,4 Punkten im Jahr 2023 liegt er nun bei +69,5 Punkten.Der Unterindex «Preisentwicklung» bestätigt diese Dynamik : Er springt auf +89,0 Punkte, gegenüber +32,0 im Jahr 2024, und erreicht ebenfalls einen Rekord. Zwei Jahre zuvor war dieser Indikator noch negativ.

Gemäss KPMG spiegelt diese Verbesserung einen Druck auf die Immobilieninvestition und Perspektiven steigender Mieten wider, die die Attraktivität des Wohnmarktes verstärken. Zum ersten Mal betreffen die positiven Erwartungen alle Standorttypen, auch wenn die Dynamik in den grossen Städten (+117,6 Punkte) ausgeprägter bleibt. Sie sind ebenfalls sehr hoch in den mittleren Zentren und den Agglomerationen (+90,0 Punkte) und nun positiv in den peripheren Regionen (+16,3 Punkte), während diese Werte im letzten Jahr noch 40 bis 60 Punkte niedriger waren.

Wo sind die Preissteigerungen am wahrscheinlichsten im Jahr 2026 ?

Die Fachleute des Sektors erwarten die ausgeprägtesten Fortschritte in den folgenden Regionen :- Zürich : +117,3 Punkte

- Luzern / Zug : +108,1 Punkte

- Genf : +84,4 Punkte

- Lausanne : +83,1 Punkte

Regionale Perspektiven der Immobilienpreise

Die besten Wachstumsperspektiven, das heisst Preissteigerungen über dem Durchschnitt, konzentrieren sich in den Regionen, in denen die lokale Nachfrage das Angebot übersteigt, in denen das Momentum der Preise solide bleibt und in denen das relative Niveau der Wohnpreise noch ein Wertsteigerungspotenzial zulässt. Gemäss diesen Kriterien sind die Regionen, die die günstigsten Bedingungen bieten : das Oberwallis, das Berner Oberland, Chur, Luzern und Schaffhausen.Im Gegensatz dazu zeigen die Analysen eine Preisentwicklung unter dem Durchschnitt in mehreren Bereichen, insbesondere rund um den Genfersee, entlang des Jurabogens sowie im Nordwesten der Schweiz, wo die Märkte ein Sättigungsniveau oder ein moderateres Wachstum erreicht zu haben scheinen.

Immobiliennachfrage : zwei mögliche Szenarien im Jahr 2026

Die Entwicklung der Nachfrage im Jahr 2026 könnte zwei unterschiedliche Trajektorien folgen. Einerseits könnte die sozioökonomische Unsicherheit einige Haushalte dazu bringen, ihr Kaufprojekt zu verschieben. In diesem Fall würde sich die Nachfrage auf kleinere und günstigere Objekte oder auf den Mietmarkt verlagern, wo kompakte Wohnungen sehr gesucht bleiben.Andererseits sieht ein zweites Szenario eine Kaufnachfrage vor, die solide bleibt. Mit einem Leitzins, der weiterhin niedrig ist, bleiben die Finanzierungsbedingungen vorteilhaft, was viele Haushalte dazu ermutigt, ihr Immobilienprojekt trotz des wirtschaftlichen Kontextes aufrechtzuerhalten.

Immobilien 2026 : ein stabiler Schweizer Markt

Trotz eines instabilen internationalen Kontextes stützen die internen Bedingungen weiterhin stark den Schweizer Immobilienmarkt.- Niedrige Hypothekarzinsen : Sie halten eine hohe Wohnnachfrage aufrecht und verstärken die Attraktivität der Investitionen mit stabilem Ertrag.

- Nullinflation : Sie bewahrt den realen Wert der Erträge und begrenzt die Erhöhung der Betriebskosten.

- Positiver Arbeitsmarkt : Selbst mit einer leichten Verlangsamung garantiert das Beschäftigungswachstum einen konstanten Bedarf an Wohnungen, was das Mietrisiko stabilisiert.

- Unzureichende Bautätigkeit : Angesichts einer anhaltend starken Nachfrage verstärkt das geringe Bauvolumen die Knappheit, was den Aufwärtsdruck auf die Preise und Mieten aufrechterhält, besonders in den städtischen Zentren.

Schlussfolgerung

Im Jahr 2025 haben die Preise der Wohnungen im Eigentum ihren Anstieg fortgesetzt (+3,5 % auf ein Jahr), während die Marktindikatoren sehr positive Erwartungen für 2026 bestätigen, insbesondere in den grossen Zentren wie Zürich, Genf, Lausanne oder Zug.Jedoch weisen mehrere Regionen Überhitzungsrisiken auf (Graubünden, Yverdon, Pays d’Enhaut, Zürich, Nidwald), was die Investoren dazu bringt, ausgewogenere Märkte und Wohnsegmente zu bevorzugen, die noch ein solides und nachhaltiges Wachstumspotenzial bieten.

Quellen

ubs.com - Articleswissinfo.ch - Article

ubs.com - Article

immoday.ch - Article

monimmeuble.com - Article

allnews.ch - Article

bfs.admin.ch - Article